简体中文

简体中文

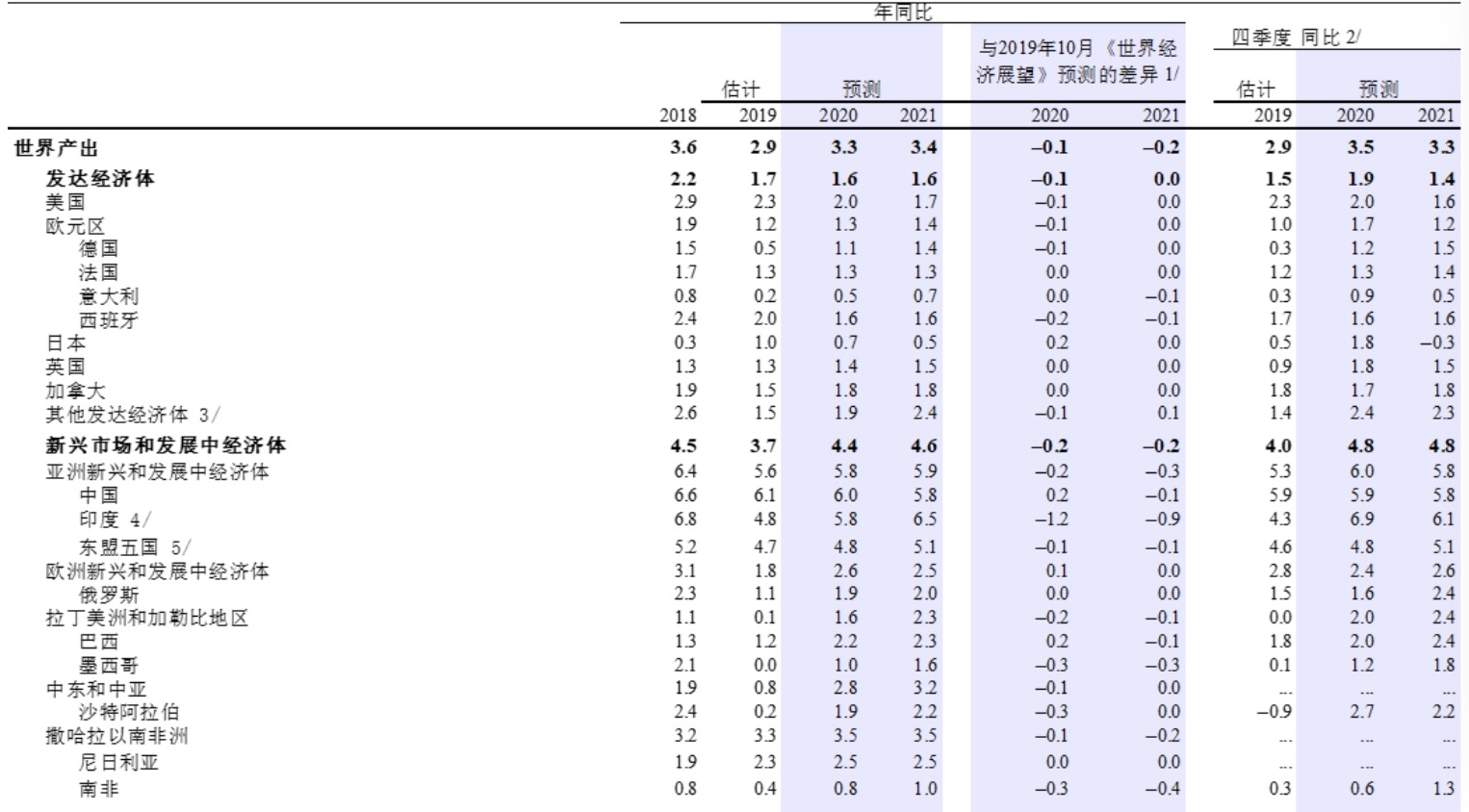

北京時間1月20日21:00,國際貨幣基金組織(IMF)正式發佈《世界經濟展望》的更新版,預計全球經濟增速在2020年和2021年分別爲3.3%和3.4%,相較2019年10月的預測分別下調了0.1和0.2個百分點,下調主要反映了幾個新興市場經濟體的經濟活動出現意外的負面變化(特別是印度),但IMF仍認爲整體而言,全球經濟觸底企穩的跡象顯現。

但值得一提的是,IMF上調中國2020年增速預期0.2個百分點至6%,原因在於貿易局勢的緩和或緩解近期的週期性疲弱。IMF也表示,雖然基線情景的增速預測較爲疲弱,但去年秋季以來全球經濟活動面臨的一系列下行風險已弱於早前的預測,這些企穩的早期跡象可能延續。

然而,下行風險依然不可忽視,包括地緣政治緊張局勢擡頭、社會動盪加劇、貿易不確定性等,IMF認爲這些風險一旦實現,可能使市場情緒迅速惡化,導致全球經濟增速降至預測的基線水平以下。因此鑑於現有的貨幣和財政空間,在國家層面加強多邊合作和實施更平衡的政策組合,對於增強經濟活動和預防下行風險至關重要。

部分新興市場拖累全球增速

早在去年10月,IMF就預計全球經濟在2020年將會企穩回升,只不過鑑於個別國家的拖累,IMF此次下調了當時的預期上調幅度,2020年3.3%的預計增速仍預示着全球經濟正觸底企穩。

值得一提的是,此次遭遇增速預期大幅下調的主要是印度。IMF表示,在非銀行金融部門承壓和信貸增速下降的背景下,印度國內需求的急劇放緩超出預期。印度2019年的經濟增速估計爲4.8%,預計2020年和2021年分別提升至5.8%和6.5%(相比去年10月的預測大幅下調了1.2 和0.9 個百分點),這也使新興和發展中亞洲的經濟整體增速預期相較去年10月下行0.2和0.3個百分點。

發達經濟體整體增長勢頭較爲平穩。在美國,IMF預計經濟增速將從2019年的2.3%放緩至2020年的2%(較去年10月的預測低0.1個百分點),增速放緩反映了財政態勢向中性迴歸以及金融條件進一步放鬆的預期支持力度將會減弱。

歐元區的經濟增速預計將從2019年的1.2%增長至2020年的1.3%(較去年10月的預測下調 0.1個百分點) 。法國和意大利的增速預測保持不變,但2020年德國和西班牙的增速預測有所下調,前者是因爲製造業在2019年底仍處在收縮區間,後者來自於2019年國內需求和出口超預期放緩的遺留效應。

在英國,IMF預計2020年經濟增速穩定在1.4%,2021年提高至1.5%,與去年10月預測持平。

日本的增速預計將從2019年估計的1%降至2020年的0.7%(較去年10月的預測分別上調 0.1個和0.2個百分點)。2019年估計增速的上調反映了健康的私人消費,部分支撐因素包括去年10月消費稅稅率上調的配套政府應對措施、強勁的資本支出以及對國民賬戶覈算的歷史修正。2020 年增速預測的上調反映了2019年12月刺激措施的預期提振作用。2021年,隨着財政刺激的影響消退,預計經濟增速將降至0.5%。

就整體而言,IMF認爲2020年全球經濟將觸底回升,2019年第四季度的高頻指標初步顯示,經濟增長勢頭正在緩慢企穩,這主要得益於幾大驅動力——貿易局勢有所緩和;今年年初普遍向寬鬆貨幣政策的轉向和一些國家(包括中國、韓國和美國)的財政寬鬆;導致全球製造業放緩的臨時性因素——汽車部門針對新排放標準作出調整、新技術產品推出步伐暫停以及庫存積壓——似乎已經消退。

目前,製造業部門的商業情緒和採購經理人指數的前景停止惡化,重要的是,調查中新訂單的分項指數回升,尤其是在新興市場經濟體,全球貿易增速似乎正在觸底回升。另一方面,服務部門活動有所減弱,但保持在擴張區間,支撐因素是消費者支出依然穩健。

金融市場情緒也持續高漲。中美經濟關係不時出現利好消息以及對英國“無協議退出歐盟”擔憂的消退爲投資者的風險偏好提供了支撐。IMF表示,大型發達經濟體的股市在去年秋季繼續上漲,新興市場經濟體的證券投資流入(尤其是債基流入)增強。去年9月到今年1月初的貨幣波動反映了風險情緒的普遍加強以及貿易緊張局勢的減弱,美元和日元貶值了約 2%,而人民幣升值了約 1.5%。主要貨幣變動最顯著的是英鎊的升值(自去年9月以來升值 4%)。

中國經濟階段性企穩

IMF預計,中國的經濟增長預計從2019年的6.1%下降至2020年的6.0%,IMF此次對2020年預測有所上調。

“作爲中美‘第一階段’貿易協定的一部分,預計美國將取消部分此前加徵的關稅並暫停額外上調關稅,這可能緩解近期的週期性疲弱,並促使中國2020年的增速預測相比去年10月上調0.2個百分點。”報告提及。

1月17日,國家統計局公佈2019年全年GDP同比增長6.1%,符合6%~6.5%的預期目標,四季度穩定在同比增長6.0%。前一日公佈的金融數據也整體超出預期,經濟階段性企穩的態勢凸顯。央行原調統司司長盛鬆成接受第一財經記者獨家專訪時用三個詞形容了目前和下一階段的經濟形勢——跌無可跌、政策落實、改革推動,並預計這一形勢有望在2020年持續。“基建增量資金(專項債)到位後,從2020年一季度開始,基建投資上行的可能性較大。”他稱。

除了GDP數據外,金融數據也顯示企業中長期貸款佔比再上升,與PMI企業生產經營預期向好相一致,表外三項(信託貸款、委託貸款、未貼現銀行承兌匯票)持續好轉,尤其是未貼現銀行承兌匯票增速的改善反映了中小企業活躍度開始提升。

就政策層面而言,此前,IMF對中國的《第四條款磋商報告》中提及,若外部環境進一步緊張,使經濟和金融穩定面臨風險,那麼有必要實施額外的定向刺激措施,以財政措施爲主。但若反之,則IMF不推薦進一步加碼刺激政策。

1月20日,LPR(貸款報價利率)維持不變。多家機構在接受第一財經記者採訪時表示,本月15日MLF招標(3000億)利率保持不變、銀行資金成本下行受阻,或是本月LPR報價未下調的直接原因。1月有3萬億以上的流動性缺口,單靠降準釋放的8000億資金無法完全對衝,難以完全起到降低銀行成本的作用。預計在1月通脹高點過後,未來LPR報價和MLF利率會保持聯動下調的模式。

復甦脆弱、下行風險仍存

但不可忽視的是,儘管全球經濟出現企穩跡象,PMI跌勢停止,但多國PMI仍在擴張區間之下,因此一旦下行風險加劇,認爲市場情緒也可能迅速逆轉。

IMF認爲,例如,地緣政治緊張局勢加劇可能擾亂全球石油供給,挫傷市場情緒,這在今年初就已經試探市場;美國與其貿易伙伴之間貿易壁壘的擡高挫傷了商業情緒,加劇了去年很多經濟體經歷的週期性和結構性放緩。這些爭端已經延伸至技術領域,危及全球供應鏈。“若國家貿易聯繫的惡化,可能損害全球製造業和貿易出現的觸底回升跡象,導致全球經濟增長無法達到基線水平。”報告稱,這會導致金融市場情緒惡化,證券投資重新配置到安全資產,脆弱公司和主權借款者展期風險加劇。

對於發達國家,鑑於很多經濟體的政策利率接近有效下限且長期利率處於較低水平 (一些國家是負利率),IMF建議具備財政空間的國家可以更多依賴財政刺激,必要時爲需求提供支撐;對於負債較高、財政可迴旋空間較小的國家,若經濟活動大幅減弱且市場條件允許,它們可以減緩財政整頓的節奏,避免經濟增速長期低於潛在水平。

對於新興市場國家,IMF認爲那些經濟普遍更加安全但經濟活動相比潛在水平有所減弱的國家, 可利用近期的通脹水平下降來進一步實施貨幣支持,這尤其適用於實際利率仍然較高的國家。同時,也需要保持金融韌性,這主要通過儘量減少幣種和期限錯配,尤其是在發達經濟體利率處於較低水平時。

(來源:第一財經)