简体中文

简体中文

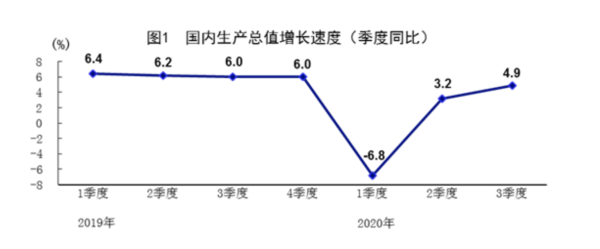

10月19日,中國經濟三季報出爐,主要指標實現“逆襲”,增速年內首次轉正。根據國家統計局公佈的數據,前三季度國內生產總值722786億元,同比增長0.7%。分季度看,一季度同比下降6.8%,二季度增長3.2%,三季度增長4.9%。

國家統計局新聞發言人、國民經濟綜合統計司司長劉愛華對全年經濟發展充滿信心,她表示,不管是從需求、生產,還是從整個市場表現出來的信心和活力等方面來看,今年四季度乃至全年有基礎、有條件、有信心保持目前的態勢,“目前整體回升、持續穩定恢復的態勢是比較明確的。”

工業生產季末衝高,10月將繼續向好

前三季度,工業生產加快,高技術製造業和裝備製造業較快增長,全國規模以上工業增加值同比增長1.2%,上半年爲下降1.3%。其中,三季度同比增長5.8%,比二季度加快1.4個百分點。

前三季度,高技術製造業、裝備製造業增加值同比分別增長5.9%、4.7%。從產品產量看,前三季度,載貨汽車,挖掘、剷土運輸機械,工業機器人,集成電路產量同比分別增長23.4%、20.2%、18.2%、14.7%。

9月份,規模以上工業增加值同比增長6.9%,增速比8月份加快1.3個百分點,連續6個月增長;環比增長1.18%。分行業看,41個大類行業中有35個行業增加值保持同比增長。9月中國製造業採購經理指數爲51.5%,比8月份上升0.5個百分點,連續7個月位於臨界點之上。

“季末衝高再現,生產活動向好。”中信證券首席經濟學家諸建芳認爲,工業增加值的良好表現體現出需求側良好的恢復態勢,伴隨國內經濟活動的持續正常化,工業持續景氣的態勢將有望延續。實體企業的需求在四季度仍有進一步的改善空間,工業增加值增速在後續月份有望持續保持相對景氣的態勢。

浙商證券首席經濟學家李超認爲,我國供給彌補海外防疫物資、宅經濟需求供需缺口、替代海外供給的邏輯繼續兌現,國內大循環推動需求回升。兩個大循環持續發力以及生活性服務業加快修復是工業生產保持強勁的有力支撐。同時,工作日相比去年同期較多也有正面影響。

隨着兩個大循環的邏輯繼續兌現,出口繼續超預期的可能性較大,地產、基建等項目進入開工旺季,國內疫情徹底受控,受社交距離影響的服務業有望加快修復,將帶動相關工業產品需求,李超預計,10月工業生產將繼續向好。

交通銀行金融研究中心首席研究員唐建偉表示,疫情好轉以來生產在二季度率先加快,三季度需求也在快速恢復,預計四季度經濟將延續恢復趨勢。從生產端來看,工業生產已經恢復到疫情之前水平,而服務業生產將在四季度進一步加快。從需求端來看,基建投資和房地產投資拉動整體投資增速逐漸回升,消費增長逐漸加快,出口有望保持增長態勢。

影響未來經濟增長的最大不確定因素是疫情的反覆,不過,即便疫情有所反彈,唐建偉認爲對全球經濟的衝擊也將有限,中國經濟企穩向好態勢不會改變。在經濟復甦確定性增強的背景下,宏觀政策進一步放鬆的空間縮小。

三季度消費增速由負轉正,消費回升趨勢明確

前三季度,社會消費品零售總額273324億元,同比下降7.2%,降幅比上半年收窄4.2個百分點;其中三季度增長0.9%,季度增速年內首次轉正。三季度最終消費支出對GDP的拉動點數也由負轉正。

9月份,社會消費品零售總額35295億元,同比增長3.3%,增速比8月份加快2.8個百分點,連續2個月增長。

在基本生活消費保持較快增長的同時,消費升級類產品的增長保持了比較快的增長。前三季度,居家生活帶來包括食品、菸酒等支出的較快增長。同時,增長更快的是消費升級類的產品,包括化妝品類、金銀珠寶類和汽車,這些品類的增長在9月份都恢復到了兩位數以上。

汽車消費高景氣持續,9月汽車消費增速爲11.2%,與上月11.8%基本持平。諸建芳表示,汽車銷售的“金九銀十”會促進汽車消費持續處於高景氣狀態,預計10月汽車零售也將維持10%左右的增長。

9月通訊器材類商品零售總額同比下降4.6%。諸建芳認爲,可能受到10月蘋果首款5G手機的發佈,9月通訊器材消費的單月增速大幅回落,但預計10月陸續的新機發布將帶動通訊器材消費的增長回升。

劉愛華表示,9月份通訊器材類下降4.6%,但前三季度累計增長7.2%,初步判斷對當月是短期的波動。從趨勢上來看,也是處於改善或者是降幅收窄的過程。

此外,前三季度全國網上零售額80065億元,同比增長9.7%,增速比上半年加快2.4個百分點。其中,實物商品網上零售額66477億元,增長15.3%,佔社會消費品零售總額的比重爲24.3%。

“電商表現出了逆勢成長的態勢。”劉愛華表示,總體來講,在今年疫情衝擊下,網上消費對於保障民生、疫情防控乃至整體經濟的增長,都起到了非常重要的作用。

“消費需求逐漸改善,但疫後消費恢復較緩慢。”唐建偉認爲,隨着國內疫情得到有效控制,前期受疫情影響較大的餐飲、汽車、建築裝修材料等行業的消費正在恢復,將對四季度消費增長形成支撐,消費回升的趨勢較爲明確。由於消費具有不可修復性,上半年失去的消費需求不可能再生,導致今年整體消費規模必定萎縮,預計四季度單月的消費增速有望逐漸加快。

劉愛華也表示,從月度變化來講,社會消費品零售總額兩個月爲正增長,但增速微弱,是低水平的恢復;從累計來看,前三季度下降7.2%,雖然趨勢上是恢復,但整體水平較低,離回到正常水平還有距離。下一步要堅持擴大內需的戰略基點,從增加居民收入、改善消費環境等方面繼續發力。

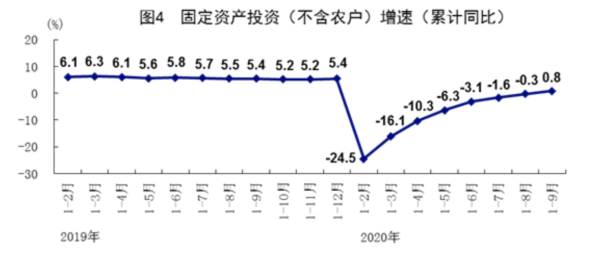

前三季度投資增速由負轉正,地產投資仍是主要拉動項

前三季度,全國固定資產投資(不含農戶)436530億元,同比增長0.8%,增速年內首次由負轉正,上半年爲下降3.1%。

分領域看,基礎設施投資增長0.2%,增速年內首次由負轉正,上半年爲下降2.7%;製造業投資下降6.5%,降幅比上半年收窄5.2個百分點;房地產開發投資增長5.6%,增速比上半年提高3.7個百分點。

三大行業回升步伐延續,不過,諸建芳表示,“地產>基建>製造業投資”的特徵並未發生改變,地產投資仍是固定資產投資的主要拉動項。

唐建偉表示,雖然近期房地產企業的融資政策收緊,但考慮到前期開發商獲得的土地當前處於開放階段,已經開工建設的項目充足,今年房地產投資增長預計會達到6%左右。

而基建投資增速已經回正,唐建偉表示,專項債在三季度發完畢,將對投資特別是基建投資起到積極作用,預計四季度基建投資會有明顯提速。

“今年受到疫情影響,財政收入大幅下滑,所以儘管政府債券高增長,但主要用於彌補擴大的財政缺口,支出端的增長並不明顯,是基建回升乏力的主要牽制。”中泰宏觀團隊在點評前三季度經濟數據時提到,而地產銷售、開工、竣工均回落,房地產業趨於週期下行中。

前三季度,高技術製造業投資增長9.3%,高技術製造業中,醫藥製造業、計算機及辦公設備製造業投資分別增長21.2%、9.3%。這對製造業投資形成了較明顯的正向拉動。

諸建芳表示,伴隨工業企業利潤的持續修復、製造業中長期貸款增速的持續向好,以及企業經營預期的改善,8月以來的製造業投資單月同比持續維持正增長的趨勢有望延續,預期年內製造業投資有望延續單月低個位數的增長水平。

李超認爲,高技術製造業支撐強勁,在基建地產投資帶動需求、信貸着重支持及企業盈利轉正的共同作用下,預計後續製造業投資增速可能迎來確定性上行。

(來源:澎湃新聞)