简体中文

简体中文

隨着年報季落幕,22家消費金融公司業績漸次浮出水面,“老四家”消金公司也交出開業第十一年的成績單。

邁過了發展的前十個年頭,首批消金公司在第二個十年的開頭被“後浪”趕超,業績表現不如後起之秀。招聯消費金融、興業消費金融、馬上消費金融在2020年淨利潤等方面表現優於“老四家”。

作爲我國持牌消費金融行業的“先行軍”,“老四家”消金公司從一開始的搶佔先機,到如今逐漸被後來者趕超,這十年間究竟發生了什麼?

“老四家”年度業績排排坐

2009年7月,原銀監會公佈《消費金融公司試點管理辦法》,在北京、天津、上海、成都啓動消費金融公司試點審批工作。2010年,北銀消費金融、錦程消費金融、中銀消費金融、捷信消費金融首批四家消金公司相繼開業。

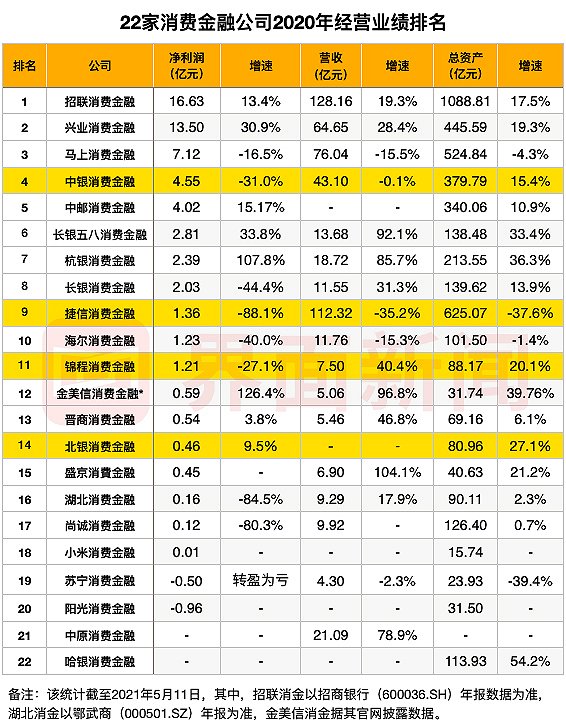

從2020年盈利數據來看,中銀消費金融、捷信消費金融、錦程消費金融、北銀消費金融全年實現淨利潤分別爲4.55億元、1.36億元、1.21億元和0.46億元。

在淨利潤增速上,僅北銀消費金融實現淨利潤同比增長,其餘三家公司淨利潤都出現下滑,其中,捷信消費金融下滑速度最快,淨利潤同比下滑88.1%至1.36億元,其次是中銀消費金融,淨利潤同比下滑31.0%至4.55億元,錦程消費金融同比下滑27.1%至1.21億元。

營業收入方面,北銀消費金融的股東方北京銀行並未披露其營收,捷信消費金融、中銀消費金融、錦程消費金融全年實現營收分別爲112.32億元、43.10億元和7.5億元。

其中,中銀消費金融和捷信消費金融的營收均同比下滑,分別同比減少0.1%和35.2%。而錦程消費金融則出現“增收不增利”,其營業收入同比增長40.4%。

總資產方面,僅捷信消費金融的總資產出現同比下滑,其餘三家消費金融公司總資產同比均有所上漲。

中銀、捷信:昔日“吸金王”風光不再

中銀消費金融和捷信消費金融都曾是當之無愧的“吸金王”。

2016年,捷信消費金融和中銀消費金融以9.31億元和5.37億元的淨利潤在行業名列前茅。

2017年,中銀消費金融淨利潤爲13.75億元,與同期淨利潤一併進入10億“俱樂部”的捷信消費金融和招聯消費金融相比,位列第一,捷信消費金融以10.22億元位列第三。

2018年,捷信消費金融實現反超,以13.96億元的淨利潤再奪冠軍寶座,而中銀消費金融當年淨利潤下滑近六成至5.59億元,跌至當年披露業績的消金公司中第四位。

對於2018年的業績下滑,中銀消費金融曾迴應媒體稱:“2018年,受資本金充足率影響,公司業務規模以及營業收入受限,同時,資金等成本上升,業績有所波動。”

爲了解決資本充足率的問題,中銀消費金融啓動增資,並於2019年11月獲監管批覆,同意其註冊資本由8.89億元增至15.14億元。

成功“補血”後的中銀消費金融2019年的淨利潤有所上升,但在同業激烈的競爭下,卻再也未能邁入“前三甲”。2020年,其淨利潤排名仍爲第四位,前三名爲招聯消費金融、興業消費金融和馬上消費金融。

而捷信消費金融的冠軍寶座也未能實現蟬聯,2019年被招聯消費金融反超,淨利潤同比下滑18.3%至11.40億元,位列亞軍。

2020年,捷信消費金融業績更是全面下滑,淨利潤在已公佈業績的22家消金公司中位列第九名。

何以至此?據界面新聞此前報道,伴隨着數字化轉型和突如其來的疫情,2020年成爲捷信消費金融掉隊的一年。捷信不僅面臨線下渠道嚴重流失、數字化轉型不暢,高層人事動盪等多重困境,捷信集團實控人彼德·凱爾納3月27日在美國不幸墜機,更爲捷信未來發展蒙上了一層陰影。(詳見報道《【深度】捷信 “失速”,曾經的消費金融老大哥還有機會嗎?》)

受一系列風波的影響,捷信消費金融主體及相關債券在5月8日被聯合資信列入評級觀察名單,此前其主體及相關債券的信用等級爲AA+,評級展望爲穩定。

聯合資信公告稱,捷信消費金融2020年經營業績表現暴露出其業務處在轉型期,受業務策略和外部環境雙重影響,存在業務規模收縮趨勢較明顯、高管穩定性呈現一定波動、資產質量下行壓力較大、盈利水平承壓、未來經營發展趨勢尚不明朗等問題,以上因素可能會對公司未來業務發展、風險管理、盈利能力、流動性與融資環境等方面產生影響。

從資產質量來看,2020年,捷信消費金融的不良貸款率爲2.80%,逾期貸款佔比21.87%,撥備覆蓋率爲150%,信貸資產質量下行和撥備計提壓力有所加大。

同時,聯合資信認爲,其母公司捷信集團大幅虧損及實際控制人離世等或將在一定程度上影響母公司對捷信消費金融的支持力度。

但作爲中國第一家外資消費金融公司,捷信消費金融擁有較強的資本實力和較爲成熟的內部控制和風險控制體系,同時在消費金融行業涉足多年,業務覆蓋範圍較廣,擁有較好的客戶基礎。綜合考慮,聯合資信決定將捷信消費金融主體及“19捷信消費金融債01”列入信用評級觀察名單。

與此同時,中銀消費金融此前幾年因業務擴張所帶來的問題也逐漸暴露。

5月10日,上海銀保監局公示中銀消費金融的“罰單”,該公司被處以100萬元罰款,並被責令改正,給予警告。其主要違規事實爲:2018年8月至2019年6月,貸款調查、審查不盡職;2018年4月至2019年12月,存在以貸收費的行爲。

圖:界面新聞記者據公開資料統計整理。

北銀、錦程:起了個早卻趕了晚集

北銀消費金融是我國首家開業的消費金融公司,發展前期也曾風光無限,不過近年來表現卻不盡如人意。

其業績轉折點發生在2016年。北京銀行財報顯示,2016年北銀消費金融給北京銀行帶來4.76億元的權益損失,按照該行35.29%的持股比例計算,北銀消費金融2016年的虧損約爲13.49億元。2017年,其淨虧損幅度縮小至0.79億元。

北銀消費金融2016年至2017年陷入虧損的背後,繞不開經營亂象和風控漏洞等問題。

2016年6月,北銀消費金融因“當事人變相突破監管規定發放貸款;貸款管理存在嚴重問題,造成個人消費貸款用途不真實,部分資金被挪用;無合理理由和充分證據的情況下上調貸款風險分類,資產質量嚴重不實”,被罰款150萬元。

次年,北銀消費金融再領鉅額罰單,處罰金額爲目前消金業內之最。

2017年9月,北京銀監局公開了對北銀消費金融的處罰決定,給予其合計900萬元的行政處罰。宋文昌、袁耀璋、顧弢、尹崢作爲責任人接受處罰。其違法違規事實爲:貸款和同業業務嚴重違反審慎經營規則、超經營範圍開展業務、提供虛假且隱瞞重要事實的報表、開展監管叫停業務等。

上述兩筆罰單均與該公司被曝光的“拉人頭”騙貸亂象相關。

據《中國經營報》2016年5月報道,北銀消費金融與一些中介公司合作拓展客戶,部分合作公司藉此從北銀消費金融違規套取資金,貸款客戶並非實際資金使用人,資金用途和去向不透明。

亂象曝光後,北銀消費金融經歷兩年低谷期,2018年才扭虧爲盈,雖然2018年至2020年其淨利潤逐年攀升,但表現大不如前。

作爲有明確槓桿率限制的金融業態,消金行業資本金的水平也直接決定了其業務的拓展情況。

從首批四家消費金融公司的資本金來看,截至目前,捷信消費金融、中銀消費金融、北銀消費金融、錦程消費金融註冊資本依次爲70億元、15.14億元、8.5億元和4.2億元。

註冊資本較低的北銀消費金融和錦程消費金融,其業務規模和盈利水平明顯受限。

爲此,北銀消費金融近期也在謀求增資。2020年12月14日,北京銀行發佈董事會公告稱,會議通過《關於參與北銀消費金融有限公司增資擴股的議案》,同意該行出資 7500 萬元參與北銀消費金融增資擴股。目前,在銀保監會官網上尚未查到該增資方案獲批覆的信息。

另外,我國第二家開業的錦程消費金融近年來盈利能力一直表現平平。

從公開可查數據來看,2016年至2020年,其淨利潤分別爲0.75億元、0.61億元、0.76億元、1.66億元和1.21億元;其營業收入分別爲1.67億元、1.56億元、2.30億元、5.34億元和7.5億元。

據華夏時報報道,在2018年上半年以前,運營八年時間裏,錦程消費金融重在發展線下大額信貸業務,如分期貸款、薪時貸、醫美、車險、助業貸、樂居貸等,業務覆蓋成都、眉山、南充、資陽、德陽等地區,集中於四川。

雖然佈局場景衆多,但主要依靠線下渠道代理獲客,藉助成都銀行的渠道網絡資源和存量客戶資源來拓展客戶。

與之形成對比的是,近兩年淨利潤蟬聯冠軍的招聯消費金融自2015年成立後,主打純線上模式,捷信消費金融也在2016年前後推出線上業務。而錦程消費金融於2018年下半年才推出首款線上消費貸產品“錦囊貸”。

有分析指出,錦程消費金融“起個大早,卻趕個晚集”的表現或與其初始股東成都銀行和豐隆銀行過於保守有關。

2016年12月,在原銀監會例行發佈會上,錦程消費金融原副董事長何維忠對該公司做出定位:“深耕本土市場,做小而精的專業消費金融公司”。

彼時,何維忠在錦程消費金融兩家股東公司均有任職,其同時兼任馬來西亞豐隆銀行中國區董事總經理、成都銀行副董事長。

(來源:界面新聞)