简体中文

简体中文

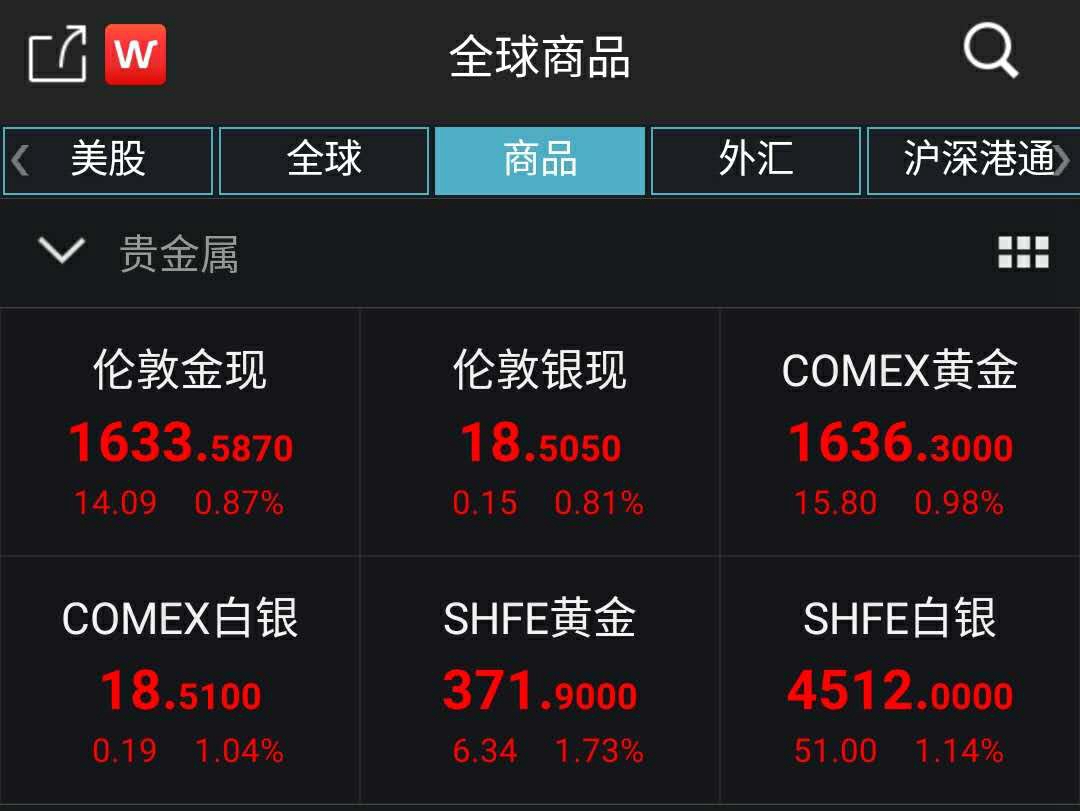

2月21日,國際黃金價格大幅走高,截至發稿時,倫敦現貨黃金以及COMEX黃金均已突破1630美元/盎司,創下七年以來新高。

不過在黃金價格突破新高之際,也有一些奇怪的現象出現,比如一般被認爲具有蹺蹺板效應的美元和黃金,如今卻一同走高;還有黃金創下七年新高,而白銀價格卻仍未突破去年高位;以及儘管黃金價格不斷走強,A股的黃金板塊表現卻並不突出。

對於這些奇怪的現象,中新經緯整理了市場上專家與機構的觀點,以饗讀者。

** 美元和金價的蹺蹺板效應爲何消失?**

通常而言,黃金價格與美元指數之間存在着負相關的關係,然而如今國際資本市場上卻出現了金價與美元齊漲的現象。

2月21日盤中,美元指數一度達到99.92,創下近三年來的新高,另一方面國際金價則突破1630美元/盎司的關口,創下七年新高。不僅讓人疑問,黃金價格和美元指數之間的蹺蹺板效應,爲何消失了?

在業內人士看來,近期美元和黃金錶現強勢的背後,主要原因是避險資金同時流向美元和黃金,推升了二者的價格。從美元來看,歐元區以及英國經濟的變動局勢,以及新冠疫情的影響,使得多個國家的貨幣相對美元趨於弱勢,使得避險資金流向美元資產。

方正期貨指出,近期,美國經濟數據表現強勁,支撐了美元高位震盪,而歐洲經濟偏弱,疊加英國脫歐和歐洲的貨幣政策及經濟政策影響,歐元與英鎊持續走弱,都助推了美元指數高位偏強震盪。

廣發證券則表示,近日美元指數的上漲,大概率是市場對日本乃至海外疫情擴散的擔憂。該機構表示,日本是海外新型冠形病毒確診人數最多的國家,而媒體關於日本疫情防控疏忽的報道,加劇了海外對日本疫情加劇的擔憂,一旦疫情失控,日本資產將會受損;此外,目前新冠疫情的發展也掣肘日本出口,若此間日本經濟大幅下滑,日本央行再度寬鬆概率上升,日元也將再次貶值,這些因素使得美元更具避險價值。

而對於黃金價格而言,廣州期貨表示,自1月初以來,中東地區緊張局勢升級,國際貿易形勢緊張,使投資者的不安情緒陰雲圍繞,儘管以美股爲首的風險資產屢創新高,美元指數也保持強勢,但避險需求始終無法消退,從而支撐着金價的上漲。

** 黃金上漲時,白銀是更好的投資標的?**

值得一提的是,在黃金價格創下七年來新高之時,國際白銀價格也在不斷走強,目前,倫敦銀和COMEX白銀價格均突破18.50美元/盎司的關口,不過整體來看,白銀價格並未突破2019年時的高位。

2月21日貴金屬價格全面上漲,數據來源:Wind

多家機構指出,當下時點,黃金價格與白銀價格差距較大,白銀或許是更好的投資標的。

中泰證券指出,金銀比(金價:銀價)是衡量白銀相對價格高低的一個有效指標。從1998年至今20年間,金銀比總體上運行於40-80區間,當前,金銀比已經接近88,處於歷史高位,反映出銀價相對於金價被低估的實際狀況,考慮到銀價相對低估的實際情況,銀價有望築底上行。

除了金銀價格之間的差距之外,天風證券還指出,從歷史數據來看,黃金和白銀價格走勢呈現出非常強的相關性,統計1975年至2018年的Comex月度黃金和白銀的均價,發現其相關係數高達0.896,顯示出黃金和白銀的價格高度相關。回顧歷史上的兩次黃金大牛市,白銀價格的上漲趨勢和黃金價格上漲趨勢相近,因此判斷隨着黃金牛市的到來,白銀大概率不會缺席。

中泰證券則指出,從歷史上看,銀價同金價走勢的正相關性較強,表現爲金銀價格的同漲同跌,且白銀價格振幅往往更爲明顯。該機構對比了2003年6月-2006年5月,2008年10月-2011年4月、2016年2月-7月三輪金銀價格上漲的時期發現,白銀價格在這三個時期中的漲幅均高於換金價格,黃金價格漲幅分別爲77%、81%、8%,白銀價格的漲幅則分別爲190%,381%和36%。

華泰證券稱,近期白銀價格較黃金漲幅偏小,截至2月18日金銀比達到88.3,接近2000年之後的最高位水平,建議關注白銀相關權益類資產。

** A股中的黃金概念股值得購買嗎?**

不過,儘管黃金價格已經突破近7年來的新高,但是今年以來,A股的黃金板塊表現卻並不突出。Wind數據顯示,年初至今,貴金屬指數的漲幅爲9.41%,儘管整體表現優於大盤,但是比起漲幅動輒在20%以上的半導體板塊、通信板塊、新能源車板塊等並不明顯。

東莞證券此前指出,受疫情影響,市場受到悲觀情緒的主導,黃金股票價格下跌,而黃金期貨價格上漲,黃金商品價格與股票價格會出現背離的情況,但隨着後續市場穩定,黃金股票價格有望向上修復。

華泰證券指出,疫情期間,“避險情緒+經濟轉弱預期”驅動金價上行,貴金屬有望獲得超額收益。回顧2003年的經驗,彼時黃金股也出現了明顯的相對收益。更爲重要的是,當前我國與2003年所處的經濟週期不同,面臨着更爲複雜的宏觀局面,因此貴金屬板塊具備較優的風險收益比。同時考慮到黃金龍頭股目前較低PE估值水平,增配黃金股是較爲合適的對衝風險手段。

東莞證券認爲,中長期看,美國經濟增速下行概率較大,降息預期將支撐黃金價格上漲。黃金走勢決定黃金股趨勢,但兩者中途走勢或有脫節,因此黃金股配置重在選擇合適的時機,具體標的應聚焦龍頭個股。

(來源:中新經緯)