简体中文

简体中文

一紙個人信用報告背後,關係着每個人的金融生活,特別是貸款、信用卡消費等。而哪些信息會被採集? 它們又將如何影響一個人的房貸、車貸、信用卡消費等? 近日,中國人民銀行最新披露了關於個人信用報告的相關信息。新一年,這些和信用有關的事兒,要留意了。

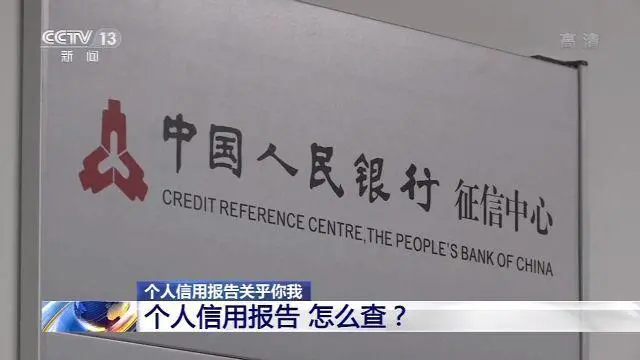

個人信用報告 怎麼查?

根據規定,信息主體可以向徵信機構查詢自身信息。在全國各地人民銀行分支機構以及部分金融機構網點、部分地區政務大廳,都可以通過自助查詢機等進行查詢。個人信息主體有權每年兩次免費獲得本人的信用報告,第三次開始收費10元。

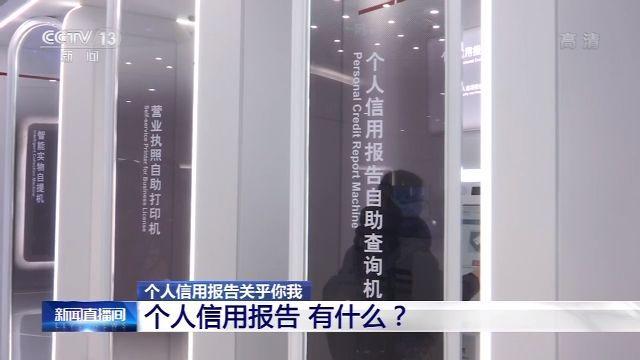

個人信用報告 有什麼?

一共6頁的報告中除了基本的個人信息外,還包括三大類信息:一是信貸信息,包括貸款、信用卡、擔保、租賃等;二是先消費後付款的信用信息,主要包括了電信等公用事業;三是公共信息,包括行政許可、行政處罰,還有法院的失信被執行人信息。如果有不良記錄,會出現在基本信息後面的“逾期及違約信息概要”一欄中。對於百姓關心的,水電煤氣等繳費信息,央行負責人表示,未來哪一項可以進個人信用報告,還需進一步研究。

不良信息會被保存多久?

中國人民銀行徵信中心副主任王曉蕾說,不良信息自終止之日起,五年後,將在信用報告當中刪除,這個是計算機自動設置的。

有不良記錄一定貸不到款嗎?

銀行方面表示,從實際操作來看,並不是一有逾期或不良,所有銀行都會對你說“不”。商業銀行內會有一套比較科學的算法,把查到的徵信信息根據實際情況加工處理,最後生成一個分數,如果達到了進入門檻,仍然會繼續後續的審批。

發現信息錯誤怎麼提出異議?

查詢後,如果認爲徵信機構採集、保存、提供的信息存在錯誤、遺漏的,信息主體有權向徵信機構或者信息提供者提出異議,要求更正。

2019年1月至11月,中國人民銀行徵信中心共受理個人徵信異議申請4.9萬筆,異議解決率99.6%,異議處理時間平均十幾天。

守信者,時時受益;失信者,處處受限。我們欣喜地看到,隨着制度設計不斷髮揮作用,越來越多的公民把信用當作剛需,把守信當作人生的必選項,這正是推進個人信用報告的意義。

(來源:央視網)