简体中文

简体中文

近日,各家上市豬企陸續披露前三季度成績單。受益於仍處於高位的豬價,牧原股份、正邦科技和新希望今年前9個月累計銷售收入增幅均在兩倍以上,天邦股份銷售收入也接近翻番,溫氏股份在生豬銷量減半的情況下,銷售收入仍有12%的增長。

業績方面,上市豬企前三季度業績喜人,正邦科技和天邦股份前三季度淨利潤增幅超過百倍,牧原股份業績保持行業領先,溫氏股份和新希望養豬利潤也有大幅增長。

牧原股份出欄規模躍居首位,新希望生豬銷量增幅領先

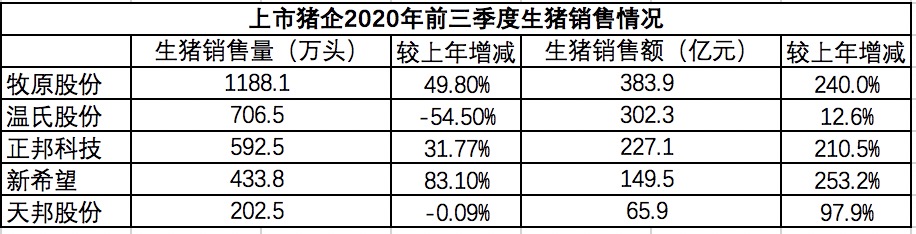

相較於去年年底,上述5家企業從出欄量和銷售收入上來看仍是我國前五大上市豬企,但前兩名位次交替,後三家保持不變。今年前三季度,牧原股份生豬銷量較上年同期增長近50%,達到1188.1萬頭,超越溫氏股份成爲行業老大,銷售收入也達到383.9億元,同比增長240%。而其今年出欄目標爲1750萬頭至2000萬頭,目前已完成六成左右。

溫氏股份前三季度生豬銷量爲706.5萬頭,較上年同期減少54.5%,生豬銷售額爲302.3億元,同比增長12.6%,在上市豬企中位居第二。對於近期生豬銷量下滑,溫氏股份在此前銷售情況簡報中解釋稱,主要是前一階段總體投苗減少、降低飼養密度及加大種豬選留所致。該公司此前預計2020年的生豬出欄量較2019年的1850萬頭略有增長,但從當前銷量來看仍有一段距離。

5家豬企中,新希望生豬銷量增長最爲顯著,從233.88萬頭增至433.76萬頭,增幅達83%。其在半年報中提到,截至6月底,公司已投入運營的項目產能達1800萬頭,建設中且預計按三季度可竣工的項目產能爲1200萬頭。該公司今年出欄目標爲800萬頭,目前進度過半。

該公司10月10日在互動平臺上表示,今年出欄800萬的目標非常確定可以實現。截止到8月底公司種豬存欄超過160萬頭,其中能繁母豬80萬頭,後備母豬80萬頭。預計到今年年底,公司種豬存欄超過250萬頭,其中能繁母豬預計超150萬頭 ,後備母豬達到100萬頭,這些種豬儲備也將爲明年出欄計劃打下堅實基礎。

9月銷售情況方面,牧原股份、正邦科技、新希望和天邦股份生豬銷量增幅均超過100%,銷售收入也相應翻倍增長。其中,牧原股份仍以165萬頭的銷量位居行業首位,較上年增長127.5%,銷售額爲57.5億元,較上年增長199.4%。與之形成對比的是,溫氏股份9月生豬銷量已下滑至上市豬企第四位,出欄量爲74.1萬頭,較上年減少16.54%,銷售額爲30.8億元,增長8.7%。

值得關注的是,9月國內豬價持續回落,各家豬企商品豬價格也有不同程度的下滑。其中,銷售均價最高的是溫氏股份,售價爲34.38元/公斤,最低的是牧原股份,售價爲32.12元/公斤。

上市豬企三季度業績喜人,兩家淨利增幅超百倍

在生豬銷售收入普遍增長的情況下,上市豬企今年前三季度業績也頗爲喜人。

與上年同期勉強盈利相比,正邦科技和天邦股份前三季度淨利潤增幅飈至百倍。正邦科技預計報告期內盈利54.2億-56.2億元,同比增長10679.87%-11077.85%。該公司稱,公司業績大幅增長主要來自於公司生豬養殖業務,原因主要是生豬價格漲幅較大,養殖業務盈利水平提升較快,同時生豬產能釋放,出欄量增幅較大。

天邦股份預計報告期內淨利潤爲28億元-29億元,比上年同期上升23349.21%-24186.68%。該公司同樣表示業績大幅增長主要來自於公司生豬養殖業務。前三季度,生豬銷售價格處於高位運行區間,同時公司2020年商品豬銷售構成中仔豬和種豬的佔比較高,相應的毛利率也較高。

前三季度生豬出欄量遠超同行的牧原股份在業績上也保持領先地位。隨着生豬銷售量與生豬價格同比大幅增加,該公司報告期內盈利207億元-212億元,比上年同期增長1392.52%-1428.57%。

業務相對綜合的溫氏股份和新希望在業績增幅上略遜於上述企業。溫氏股份預計前三季度淨利潤爲81億元-84億元,同比增長33.11%-38.04%。值得一提的是,或受禽類業務拖累,溫氏股份預計第三季度盈利39.5億元-42.5億元,同比下降9.69%-16.07%。其在公告中提到,報告期內,受活禽市場供給過剩、新冠肺炎疫情及餐飲消費恢復低於預期等因素的影響,活禽銷售價格較上年同期大幅下降,公司毛雞、毛鴨售價同比分別下降22.96%、31.47%,養禽業務利潤同比大幅下降,出現較大虧損。自7月份以來,受消費需求回暖的影響,活禽價格止跌回升,但尚未達到上年同期水平。

新希望10月12日晚間發佈的前三季度業績預告顯示,公司報告期內盈利48億元-50億元,同比增長56.27%-62.78%。其表示,受非洲豬瘟疫情影響,國內生豬供需缺口較大,生豬銷售價格較上年同期大幅上漲;同時公司生豬出欄量同比較大幅度提高。售價及銷量同增是公司養豬產業利潤同比大幅上漲的主要原因。

豬價下行通道將開啓,自繁自養仍有盈利空間

近期,國內生豬市場供求形勢逐漸改善,生豬價格也呈現整體下滑的趨勢,上市豬企近一年來的養豬紅利是否還能延續也是業內討論熱點。

農業農村部數據顯示,生豬價格在8月第1周漲至37.24元/公斤後開始回落,9月第4周爲35.06元/公斤,環比跌2.8%,同比漲27.1%,7周累計降了2.18元/公斤。集貿市場豬肉價格8月相對穩定,在56元/公斤上下波動,9月起開始連續四周回落,9月第4周爲54.12元/公斤,環比跌1.6%,同比漲25.9%,累計降了1.97元/公斤。另據商務部監測,雙節期間,肉類價格基本平穩,豬肉價格比節前一週下降1.0%。

對於當前生豬復產情況,農業農村部10月10日召開的全國生豬生產恢復視頻調度推進會提到,截至目前,全國生豬和能繁母豬存欄均恢復到正常年份80%以上的水平,生豬規模養殖比重提高到53%。

對於後續豬價走勢,農業農村部畜牧獸醫局相關負責人近日表示,非洲豬瘟的穩定防控增強了養殖信心,越來越多的養豬場從當初的恐慌、觀望開始復養、增養。隨着上市肥豬量的持續增加,四季度供需關係將進一步緩和,豬肉價格水平不會高於上年同期。

中國農業科學院北京畜牧獸醫研究所副研究員朱增勇此前接受澎湃新聞採訪時也表示,截至8月,能繁母豬存欄已連續11個月環比增長,規模養殖場新生仔豬數量已連續7個月環比增長,且增幅明顯。按生產規律推算,能繁母豬存欄和新生仔豬數量增長所帶來的生豬供應增加,9月後開始逐漸顯現,接下來的很長一段時間,生豬市場供應量將持續增加,雙節之後豬價下行通道將正式開啓。

不過,就各家豬企此前披露養殖成本來看,養豬短期內仍將是賺錢的生意。牧原股份商品豬的單位生產成本在13元左右,考慮攤銷費用在14元左右,對於當前30元出頭的豬價而言尚有盈利空間。新希望近日也提到,公司上半年自有豬苗成本13.6元/kg,未來養豬成本爲下降趨勢,預計到今年年底自有豬苗成本13.5元/kg,明年年底挑戰11-12元/kg的成本,甚至可能更低。

卓創資訊數據顯示,截至8月31日,國內生豬自繁自養盈利均值在2352.09元/頭,較去年1-8月份盈利均值上漲625.74%。年內最高盈利達2960.00元/頭,最低點盈利點亦在1235.00元/頭。年內飼料價格雖高位上漲,但漲幅與豬價相比偏小,仍不足成爲拉低盈利水平的重要因素。隨着供應端的持續偏緊,豬價高位仍是自繁自養豐厚盈利的有利支撐。

(來源:澎湃新聞)