简体中文

简体中文

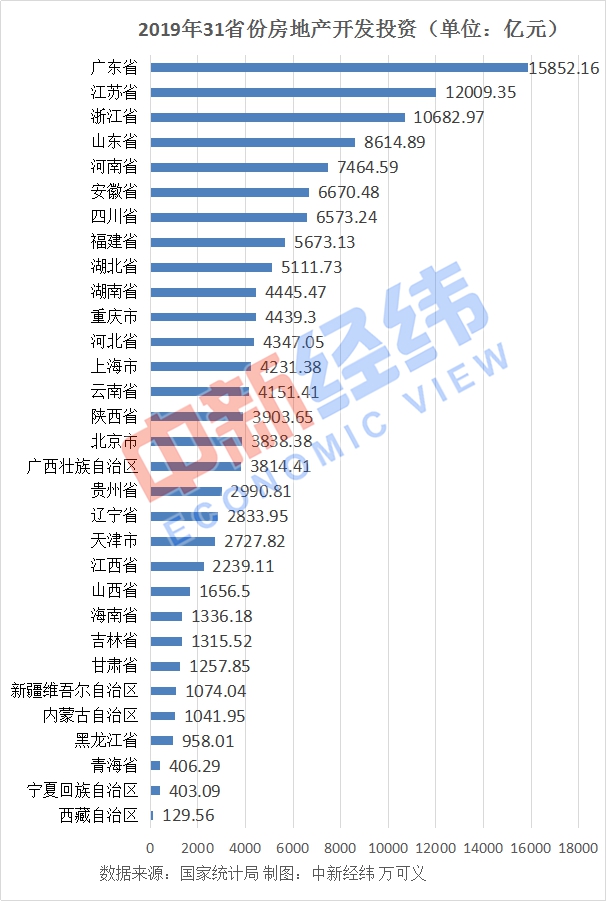

日前,國家統計局公佈31省份2019年房地產開發投資情況,廣東累計投資近1.6萬億元,總量穩居第一。增速方面,海南、寧夏、河北、北京等4地同比增速爲負。

廣東、江蘇、浙江房地產投資超萬億

國家統計局數據顯示,2019年,全國房地產開發投資132194億元,比上年增長9.9%,增速比前11月回落0.3個百分點,比上年加快0.4個百分點。

分省份來看,2019年,廣東、江蘇、浙江三省房地產投資累計值均超萬億元。其中,廣東以15852.16億元穩居榜首,江蘇和浙江分別以12009.35億元和10682.97億元位居第二和第三。

廣東省統計局的數據顯示,2019年,廣東房地產開發投資中商品住宅投資10852.77億元,同比增長11.2%;辦公樓投資1314.96億元,增長11.5%;商業營業用房投資1473.20億元,增長4.0%;其他投資2211.24億元。按區域分,北部生態發展區投資加快。2019年,珠三角房地產投資增長11.8%;沿海經濟帶(東西兩翼)增長0.8%。北部生態發展區增長5.7%。

談到廣東房地產投資全國居首的原因,易居研究院智庫中心研究總監嚴躍進對中新經緯客戶端表示,房地產投資量與當地的經濟發達程度和城市規模有關。廣東省作爲常年全國GDP居首的經濟大省,且省內城鎮化程度較高,房地產投資全國第一不足爲奇。

4地房地產投資負增長

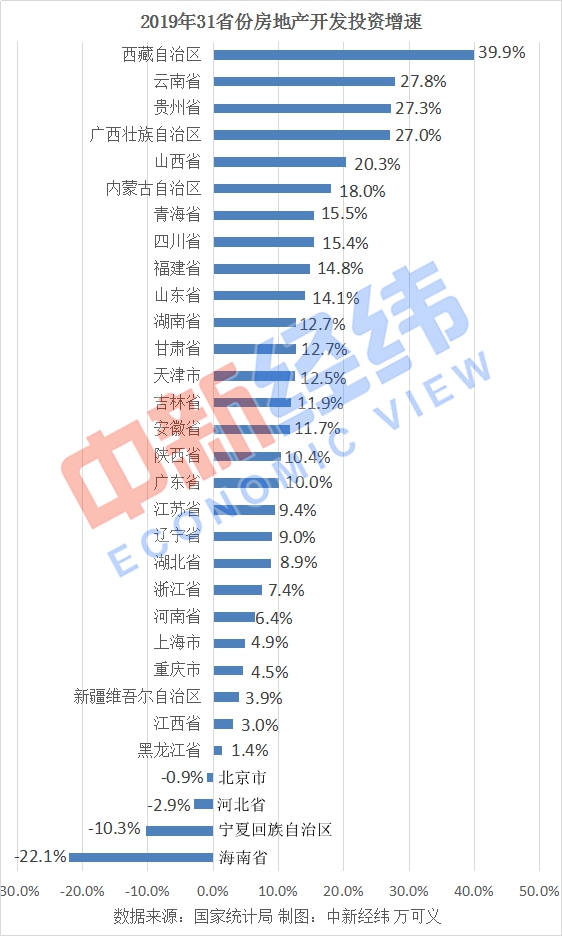

中新經緯客戶端注意到,從同比增速來看,2019年西藏、雲南、內蒙古、山東等17個省份保持兩位數增長,且增速超過全國平均水平(9.9%)。其中,西藏、雲南、貴州房地產投資同比增長分別爲39.9%、27.8%、27.3%,增速位居全國前三。海南、寧夏、青海、北京4地同比增速爲負,分別爲-22.1%、-10.3%、-2.9%、-0.9%。

值得注意的是,2019年以來,海南房地產投資累計值同比降幅一直保持在20%以上,其中2019年前8月的降幅更是均在30%以上。

海南省住建廳廳長霍巨燃近日在記者會上表示,海南省始終堅持“房住不炒”定位,決不當房地產加工廠,以壯士斷腕的決心調整產業結構,破除經濟發展對房地產的依賴。2019年,海南省住建廳嚴格執行“全域限購”等一系列房地產調控政策,堅決防範炒房炒地投機行爲,保持房地產市場平穩運行,加快促進經濟結構調整和房地產業轉型發展。

他介紹,2019年海南商品房銷售面積、銷售金額分別下降42.1%、38.8%,銷售均價保持在1.5萬元/平方米左右,價格基本平穩。

嚴躍進分析稱,海南去房地產泡沫,降低對房地產依賴的政策導向正得到體現,預計該地未來會繼續堅持對房地產的管控。

土地購置面積連續11個月同比下跌

國家統計局數據顯示,2019年,房地產開發企業土地購置面積25822萬平方米,比上年下降11.4%,降幅比1-11月份收窄2.8個百分點,上年爲增長14.2%;土地成交價款14709億元,下降8.7%,降幅比1—11月份收窄4.3個百分點,上年爲增長18.0%。

交通銀行金融研究中心資深研究員夏丹分析稱,土地購置面積和成交價款雙負增,反映了開發企業拿地總體偏謹慎。2019年四季度房企增業績促回款下,可售庫存降低增強了補庫意願,年末拿地也出現了翹尾現象。後續房企仍有在一二線城市加大土地儲備佈局的動作,土地購置費增速將向土地成交價款增速變動的方向迴歸。

在58安居客房產研究院分院院長張波看來,2019年全年房企拿地存在明顯的先抑後揚。他分析稱,上半年市場熱度較高,但供應量小、房企選擇面窄;下半年受土地調控影響在熱點城市拿地熱情有明顯減少,但拿地的廣度和數量有所增長,聯合拿地的現象也逐步增多,加之下半年市場土地供應放量也明顯高於上半年,導致土地銷量有所回升。所以下半年房企購置土地面積降速逐步收窄。

嚴躍進對中新經緯客戶端表示,房企土地購置面積同比增速已經連續11個月爲負值,這與土地市場的降溫、銷售市場的表現以及房企的融資環境等是有關。但他還認爲,土地市場此類降幅2019年正在收窄,預計2020年的情況不會太悲觀。

2020年房地產市場或降溫

2020年房地產市場走勢如何?對此,中國社會科學院城市與競爭力研究中心主任倪鵬飛近日表示,在沒有重大政策轉向和意外事件衝擊的狀態下,2020年房地產市場總體上或保持降溫態勢。但他強調,這種降溫並非絕對的下降,是增幅下降。

資料圖 中新經緯薛宇飛 攝

他還預計,2020年三四線地區房地產投資會下降,但一二線大都市圈會上升。在棚改結束後,老區改造、舊房改造還會持續,依舊存在投資持續增長的動力。

在銀河證券研究院房地產行業分析師潘瑋看來,2020年仍將保持對房地產融資端、供給端的收緊趨勢,但是需求端將有政策邊際改善的空間。在“因城施策”“一城一策”的基調下,地方政府的自主性加強,政策改善的城市數量將逐步增加,託底樓市。

中泰證券分析稱,2019年調控與融資環境整體超預期偏緊,但棚改實際投資額超預期與房企加速促銷對銷售起到短暫支撐;展望2020年全年,調控與融資均存改善空間,考慮房企可推貨值彈性已不大,棚改投資力度或爲關鍵變量。

(來源:中新經緯)